Gaspreise 2026: Trotz Nahost-Konflikt sinken die Kosten für viele Haushalte

03.07.2026

Die geopolitische Lage im Nahen Osten ist angespannt, gleichzeitig blicken viele Haushalte in Deutschland mit Sorge auf ihre Heizkosten.

Die geopolitische Lage im Nahen Osten ist angespannt, gleichzeitig blicken viele Haushalte in Deutschland mit Sorge auf ihre Heizkosten.

17.03.2026

Die Schufa hat ihre Methode zur Berechnung des Bonitätsscores grundlegend überarbeitet. Für Verbraucher hat das spürbare Folgen: Der Score, der häufig darüber entscheidet, ob ein Kredit gewährt, ein Mietvertrag abgeschlossen oder ein neuer Mobilfunkvertrag eingerichtet wird, soll einfacher, transparenter und nachvollziehbarer werden. Gleichzeitig bleibt die Schufa-Auskunft ein sensibles Thema, weil sie direkt mit der Kreditwürdigkeit verknüpft ist und damit mit vielen finanziellen Alltagsentscheidungen.

Die Schufa hat ihre Methode zur Berechnung des Bonitätsscores grundlegend überarbeitet. Für Verbraucher hat das spürbare Folgen: Der Score, der häufig darüber entscheidet, ob ein Kredit gewährt, ein Mietvertrag abgeschlossen oder ein neuer Mobilfunkvertrag eingerichtet wird, soll einfacher, transparenter und nachvollziehbarer werden. Gleichzeitig bleibt die Schufa-Auskunft ein sensibles Thema, weil sie direkt mit der Kreditwürdigkeit verknüpft ist und damit mit vielen finanziellen Alltagsentscheidungen.

Der neue Schufa-Score wird in Punkten angegeben, basiert auf weniger Kriterien als bisher und soll Veränderungen im Zahlungsverhalten schneller abbilden. Wer versteht, wie dieser Wert zustande kommt, kann die eigene Bonität besser einschätzen und typische Fehler vermeiden.

Inhaltsverzeichnis

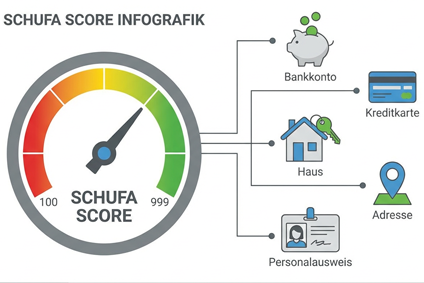

Die Schufa sammelt Daten über laufende und vergangene Verträge, Kredite sowie Zahlungsstörungen. Auf dieser Grundlage erstellt sie einen Bonitätsscore. Dieser Wert gibt wieder, wie wahrscheinlich es ist, dass Zahlungsverpflichtungen zukünftig erfüllt werden. Banken, Vermietende oder andere Vertragspartner nutzen diese Einschätzung, um das Risiko eines Zahlungsausfalls zu beurteilen.

Wichtig ist: Ein Score ist keine moralische Bewertung, sondern eine statistische Prognose. Ein höherer Wert steht für eine geringere Ausfallwahrscheinlichkeit, ein niedrigerer Wert für ein höheres Risiko aus Sicht der Vertragspartner. Wie genau dieser Wert entsteht, war für viele Menschen bislang schwer nachzuvollziehen. Mit der neuen Berechnung soll sich das ändern.

Bislang kamen unterschiedliche Branchenscores zum Einsatz, je nachdem, ob zum Beispiel eine Bank oder ein Telekommunikationsunternehmen anfragte. Diese Vielfalt hat die Nachvollziehbarkeit für Verbraucher erschwert. Künftig wird ein einheitlicher Score verwendet, der sich aus einem klar definierten Kriterienkatalog zusammensetzt.

Die Zahl der Kriterien wurde deutlich reduziert. Statt einer sehr großen Zahl von Einflussfaktoren fließen nun ausgewählte Merkmale in die Berechnung ein. Ziel ist, dass sich die Methode auch für Laien nachvollziehen lässt und der Score weniger intransparent wirkt.

Der neue Schufa-Score wird nicht mehr in Prozentwerten, sondern in Punkten dargestellt. Die Skala reicht von 100 bis 999 Punkten. Grundsätzlich gilt: Je höher die Punktzahl, desto besser die Bonitätseinschätzung. Ein sehr hoher Wert spricht aus Sicht von Banken und anderen Unternehmen für ein geringes Ausfallrisiko, ein niedriger Wert für ein erhöhtes Risiko.

Für Verbraucher bedeutet dies, dass sie sich an einer festen Skala orientieren können. Es ist damit leichter einzuschätzen, in welchem Bereich man sich bewegt und wie sich Veränderungen – etwa eine beglichene Rechnung oder ein neuer Kredit – langfristig auswirken können.

Der neue Score basiert auf klar benannten Datenarten. Zu den wesentlichen Einflussfaktoren gehören unter anderem:

Die einzelnen Merkmale werden unterschiedlich stark gewichtet. Zahlungsstörungen haben in der Regel ein deutlich größeres Gewicht als etwa der Wechsel der Anschrift. Die genaue Gewichtung legt die Auskunftei fest, sie orientiert sich an statistischen Ausfallwahrscheinlichkeiten.

Mit der neuen Berechnungsmethode kann sich der individuelle Score verändern, auch wenn sich an den hinterlegten Daten nichts geändert hat. Nach Angaben der Auskunftei bleibt die Bewertung für die große Mehrheit jedoch in derselben Klasse wie zuvor. Für einen Teil der Verbraucher verbessert sich die Einstufung, für einen kleineren Teil verschlechtert sie sich.

Hintergrund ist, dass die Daten nun anders zusammengeführt und bewertet werden. Einzelne Merkmale können an Bedeutung gewinnen oder verlieren. Wer bereits zuvor einen stabilen Zahlungs- und Vertragsverlauf hatte, wird meist keine gravierenden Verschiebungen feststellen. Bei Grenzfällen, etwa bei mehreren laufenden Krediten oder früheren Zahlungsstörungen, kann die neue Berechnung spürbarer wirken.

Verbraucher können ihren aktuellen Schufa-Score online einsehen. Dafür ist in der Regel ein persönliches Nutzerkonto erforderlich, in dem der Score und die zugrunde liegenden Daten bereitgestellt werden. Alternativ besteht die Möglichkeit, eine sogenannte Datenkopie nach Datenschutzrecht anzufordern. Diese Übersicht ist kostenfrei und enthält die wesentlichen gespeicherten Informationen.

Teilweise bieten auch andere Dienste Zugriff auf den eigenen Schufa-Score, etwa über Apps, die eine Schnittstelle zur Auskunftei nutzen. Hier lohnt sich ein genauer Blick auf mögliche Zusatzkosten und die jeweiligen Geschäftsbedingungen. Grundsätzlich ist es möglich, den eigenen Score ohne kostenpflichtige Zusatzpakete zu erfahren.

Die Schufa aktualisiert ihre Daten in regelmäßigen Abständen, typischerweise mehrmals im Jahr. Neue Verträge, geänderte Kreditlinien, erledigte Kredite oder gemeldete Zahlungsstörungen werden dann eingearbeitet. Auch Korrekturen, etwa nach einem Widerspruch, werden bei der nächsten Aktualisierung berücksichtigt.

Verbraucher bemerken die Aktualisierung daran, dass sich der Punktwert und gegebenenfalls die angezeigten Vertrags- und Anfragedaten verändern. Ein dauerhaft stabiles, positives Zahlungsverhalten kann dazu führen, dass sich der Score mit der Zeit verbessert, während anhaltende Zahlungsprobleme oder neue Negativmerkmale die Einstufung verschlechtern können.

Es kann vorkommen, dass gespeicherte Informationen fehlerhaft oder veraltet sind. Beispielsweise kann ein bereits getilgter Kredit noch als offen aufgeführt oder eine Forderung trotz Begleichung weiterhin als Zahlungsstörung angezeigt werden. Solche Einträge können den Score unnötig belasten.

Verbraucherinnen und Verbraucher profitieren daher davon, die eigenen Daten regelmäßig zu prüfen. Eine Datenkopie zeigt, welche Verträge, Anfragen und eventuellen Negativmerkmale gespeichert sind. Fallen Unstimmigkeiten auf, kann bei der Auskunftei eine Berichtigung verlangt werden. Dafür ist in der Regel ein Nachweis erforderlich, etwa eine Bestätigung der Bank oder des Unternehmens, dass eine Forderung erledigt ist.

Auch wenn die genaue Gewichtung der Kriterien nicht im Detail offengelegt wird, gibt es einige grundlegende Verhaltensweisen, die sich erfahrungsgemäß positiv auf die Bonität auswirken können:

Diese Hinweise ersetzen keine individuelle Beratung, helfen aber dabei, typische Stolpersteine zu vermeiden und die eigene Kreditwürdigkeit langfristig zu stabilisieren.

Der Schufa-Score ist ein wichtiges, aber nicht das einzige Kriterium bei Bonitätsentscheidungen. Kreditinstitute und andere Unternehmen berücksichtigen zusätzlich eigene Bewertungsmodelle, Einkommensnachweise, Sicherheiten oder interne Richtlinien. Ein guter Score erhöht die Chancen auf positive Entscheidungen, garantiert sie aber nicht. Umgekehrt bedeutet ein niedriger Score nicht automatisch, dass kein Vertrag zustande kommen kann.

Transparenz und Nachvollziehbarkeit sind deshalb zentral. Mit der neuen Berechnungsmethode soll es für Verbraucher leichter werden zu erkennen, wie sich Alltagsentscheidungen – etwa zusätzliche Kredite oder ein häufig wechselnder Wohnsitz – mittelbar auf die Bonität auswirken können. Wer seinen Score kennt, kann realistischer einschätzen, welche Vertragskonditionen möglich sind und wo gegebenenfalls Nachbesserungsbedarf besteht.

Der neue Schufa-Score soll Übersicht schaffen und den Einfluss der einzelnen Datenpunkte klarer machen. Für Verbraucher bedeutet dies mehr Transparenz, aber auch die Verantwortung, die eigenen Finanzdaten im Blick zu behalten. Regelmäßige Kontrollen der gespeicherten Informationen, ein verantwortungsvoller Umgang mit Krediten und konsequent eingehaltene Zahlungsverpflichtungen sind die wichtigsten Bausteine, um eine solide Kreditwürdigkeit zu erhalten.

Wer unsicher ist, wie der eigene Score einzuordnen ist, kann ergänzend neutrale Informationsangebote nutzen – etwa von Verbraucherorganisationen oder unabhängigen Beratungsstellen. So lassen sich die Auswirkungen auf alltägliche Entscheidungen wie Mietverträge, Strom- und Gasverträge oder Ratenkäufe besser verstehen, ohne dass eine rechtliche oder individuelle Finanzberatung ersetzt wird.

03.07.2026

Die geopolitische Lage im Nahen Osten ist angespannt, gleichzeitig blicken viele Haushalte in Deutschland mit Sorge auf ihre Heizkosten.

23.06.2026

Strom und Gas gehören zu den größten laufenden Kosten im Haushalt. Gleichzeitig haben Verbraucherinnen und Verbraucher seit vielen Jahren die Möglichkeit, ihren Energieversorger frei zu wählen.

Strom und Gas gehören zu den größten laufenden Kosten im Haushalt. Gleichzeitig haben Verbraucherinnen und Verbraucher seit vielen Jahren die Möglichkeit, ihren Energieversorger frei zu wählen.

03.07.2026

Die geopolitische Lage im Nahen Osten ist angespannt, gleichzeitig blicken viele Haushalte in Deutschland mit Sorge auf ihre Heizkosten.

23.06.2026

Strom und Gas gehören zu den größten laufenden Kosten im Haushalt. Gleichzeitig haben Verbraucherinnen und Verbraucher seit vielen Jahren die Möglichkeit, ihren Energieversorger frei zu wählen.

27.05.2026

Die Entwicklung der Energiepreise bleibt für viele Haushalte ein zentrales Thema. Nach zwischenzeitlichen Entspannungen auf den Märkten rechnen zahlreiche Menschen weiterhin mit dauerhaft hohen Kosten für Strom, Gas, Heizöl und Kraftstoffe.

Die Entwicklung der Energiepreise bleibt für viele Haushalte ein zentrales Thema. Nach zwischenzeitlichen Entspannungen auf den Märkten rechnen zahlreiche Menschen weiterhin mit dauerhaft hohen Kosten für Strom, Gas, Heizöl und Kraftstoffe.

Wie prüfen Stromanbieter Ihre Bonität – und was bedeutet das für Ihren Vertrag?

Wie prüfen Stromanbieter Ihre Bonität – und was bedeutet das für Ihren Vertrag?

Ein Stromanbieterwechsel kann Ihnen helfen, Geld zu sparen und bessere Konditionen zu erhalten.

Ein Stromanbieterwechsel kann Ihnen helfen, Geld zu sparen und bessere Konditionen zu erhalten.

Die Schufa, als führende Wirtschaftsauskunftei in Deutschland, erhebt umfassende Informationen zur Kreditwürdigkeit von Verbrauchern für ihre Partnerunternehmen.

Die Schufa, als führende Wirtschaftsauskunftei in Deutschland, erhebt umfassende Informationen zur Kreditwürdigkeit von Verbrauchern für ihre Partnerunternehmen.

Der im Jahr 2000 gegründete deutsche Energieversorger E.ON SE hat seinen Sitz in der nordrhein-westfälischen Metropole Essen.

Der im Jahr 2000 gegründete deutsche Energieversorger E.ON SE hat seinen Sitz in der nordrhein-westfälischen Metropole Essen.

Bei der Vattenfall GmbH handelt es sich bekanntlich um einen der größten Stromversorger auf dem deutschen Markt.

Bei der Vattenfall GmbH handelt es sich bekanntlich um einen der größten Stromversorger auf dem deutschen Markt.

Kundinnen und Kunden, die einmal ihre Stromrechnung nicht fristgerecht bezahlen, müssen sich über negative Auswirkungen des Versäumnisses in aller Regel keine Sorgen machen.

Kundinnen und Kunden, die einmal ihre Stromrechnung nicht fristgerecht bezahlen, müssen sich über negative Auswirkungen des Versäumnisses in aller Regel keine Sorgen machen.

Empfiehl uns